보험

지난해 車보험서 6000억 손실...'보험료 인상'밖에 방법 없었나

- [다시 골칫거리된 車보험]①

손해율 치솟으며 2월부터 빅4 손보사 보험료 인상 예고

“보험사 적자, 왜 우리가 메우나” 불만도

다만 보험소비자들은 ‘자동차보험 손해분을 왜 보험료 인상으로 메우려 하냐’고 지적한다. 손해보험업계는 안정적 보험료 지급을 유지하기 위해서는 불가피하다는 입장이다.

87%까지 치솟은 손해율...6000억 손실 우려

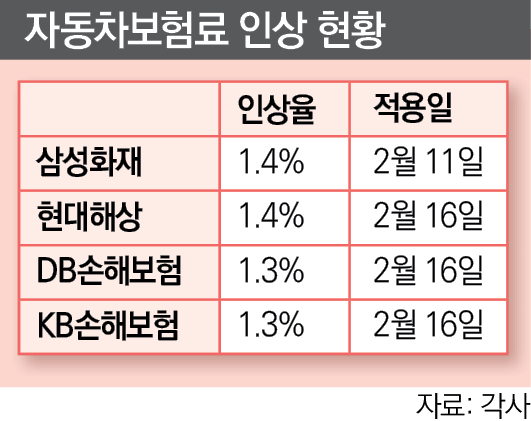

보험업계에 따르면 자동차보험 시장점유율 약 85%를 차지하는 ‘빅4’ 손보사(삼성화재·현대해상·DB손해보험·KB손해보험)들은 2월부터 일제히 보험료 조정에 나선다. 삼성화재는 2월 11일 책임개시 계약부터 보험료를 1.4% 인상하고, 현대해상은 2월 16일부터 1.4%, DB손해보험은 같은 날 1.3%, KB손해보험은 2월 18일부터 1.3% 인상률을 적용한다.

보험료 인상의 직접적 배경은 손해율 급등이다. 자동차보험 손해율은 보험사가 받은 보험료 대비 지급한 보험금의 비율을 뜻한다. 이 수치가 높을수록 보험사의 부담은 커진다. 업계가 흔히 말하는 자동차보험 손익분기점은 손해율 80% 안팎이다. 보험금 지급 외에도 사고 조사·보상 인력 인건비, 전산 시스템, 모집 수수료 등 사업비가 보험료의 15~20%가량 추가로 발생하기 때문이다.

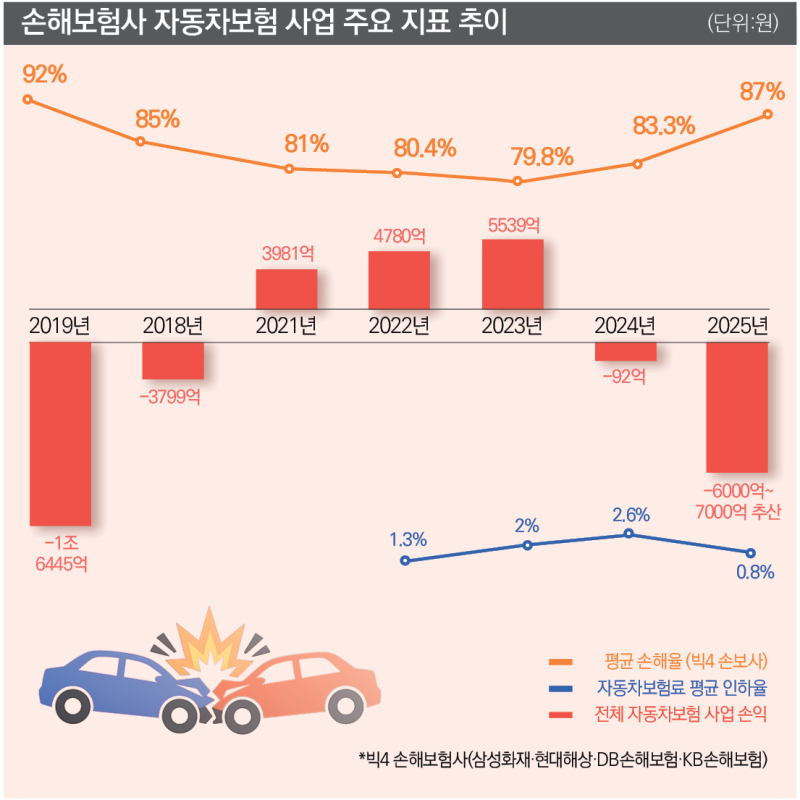

자동차보험 손해율이 증가할수록 손보사들의 손해는 커진다. 실제 손보사 자동차보험 손해율과 영업손익 추이를 보면 상관관계가 뚜렷하다.

빅4 손보사의 지난 몇년간 평균 손해율 추이를 보면 ▲2019년 92% ▲2020년 85% ▲2021년 81% ▲2022년 80.4% ▲2023년 79.8%로 꾸준히 하락세를 보였다. 이에 자동차보험 영업손익은 2019년 –1조6445억원에 달했지만 이후 ▲2020년 -3799억원 2021년 3981억원 2022년 4780억원 2023년 5539억원으로 지속 상승했다.

하지만 2021년부터 4년 연속 이어진 자동차보험료 인하와 함께 여러 원인들이 겹치며 2024년 손해율은 다시 83.3%로 급등했고 영업손익도 –97억원으로 적자 전환했다. 지난해 역시 손해율이 87%까지 치솟았고 영업손실이 최대 6000억~7000억원에 달할 것이란 전망이 나온다. 보험료 인하에 따른 손실을 손보사들이 더이상 버티지 못하게 된 셈이다.

이번 인상으로 자동차보험 가입자들의 보험료는 얼마나 늘어날까. 연 60만원 정도 보험료를 내고 있다면 약 8500원 정도 보험료가 오를 전망이다. 연 보험료가 100만원이 넘는다면 1만원 이상 보험료를 더 내야할 것으로 보인다.

소비자들 “왜 보험사 부담을 우리가?” 부글부글

보험가입자들은 “민간 기업이 적자를 보면 스스로 감당해야지, 왜 소비자에게 부담을 전가하느냐”는 토로한다. ‘보험료 인상 카드’로 자신들의 손해 부담을 소비자에게 떠넘기듯 돌리는 것을 이해하기 어렵다는 시각이다.

다만 자동차보험은 일반 상품들과는 다소 성격이 다르다는 것이 보험업계의 입장이다. 자동차보험은 가입자만 2000만명에 달하는 사실상 의무보험이다. 사고 발생 시 반드시 보험금을 지급해야 하는 ‘의무성·약속의 사업’인 것이다.

손해율이 장기간 통제되지 않으면 보험료로 미리 걷어 둔 재원이 빠르게 소진되고, 이는 곧 보험금 지급 여력 자체를 위협하게 된다. 손보사 관계자는 “보험사가 일정 수준의 손해율을 유지하는 것은 이익 극대화를 위한 선택이라기보다, 보험 기능을 지속하기 위한 최소 조건”이라고 말했다.

이어 그는 “자동차보험은 자동차 수리공업사, 환자가 입원하는 병원 등에서 나가는 비용까지 부담해야 하는데 이 부분에 대해 저희가(보험사) 통제하는 것은 사실상 불가능하다”며 “보험료의 안정적 지급을 위해 손해율을 조정할 수 있는 방안이 사실상 보험료 인상 밖에 없는 것”이라고 설명했다.

이와 같은 맥락에서 금융당국은 자동차보험 사업의 지속성을 위해 여러 제도를 도입하려 하고 있다. 경상 환자의 치료 기간이 8주를 넘으면 진료기록부 등 추가 서류 제출을 요구하는 이른바 ‘8주 룰’을 도입하려는 것도 이런 이유 때문이다. 과잉·장기 치료로 인한 보험금 누수를 줄이지 않으면, 보험료 인상 압박이 반복될 수밖에 없다는 판단에서다.

자동차보험은 손보사 전체 매출에서 차지하는 비중이 크지만, 수익성은 낮은 사업으로 꼽힌다. 손해율이 손익분기점을 넘어서면 부담은 결국 보험료 인상이나 지급 심사 강화로 이어질 수밖에 없다.

보험업계가 요구하는 해법은 결국 과잉 진료·불필요한 수리 등 누수 요인을 줄여 손해율을 구조적으로 낮추는 것이라고 말한다. 보험업계 관계자는 “수리비·진료비 상승을 보험료에 보다 예측 가능하게 반영할 수 있는 제도 환경을 만드는 것도 필요하다”고 말했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![썰풀이 최강자 ‘다인이공’...정주행 안 하면 후회할 걸 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/01/24/isp20260124000086.400.0.jpeg)

![‘중티’ 나는 남자와 ‘팩폭’ 날리는 여자, 시트콤보다 더 시트콤 같은 ‘여단오’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/01/11/isp20260111000031.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

하정우♥차정원 열애 인정…배우 커플→부부 되나 [종합]

대한민국 스포츠·연예의 살아있는 역사 일간스포츠이데일리

이데일리

이데일리

하정우♥차정원 열애 인정…배우 커플→부부 되나 [종합]

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

美 기술주 조정 비켜간 코스피…삼성전자 시총 1천조 돌파(종합)

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

IPO 삼수생 케이뱅크…흥행 기대 속 ‘구주매출 부담’

성공 투자의 동반자마켓인

마켓인

마켓인

이의일 엑셀세라퓨틱스 대표 “대만 매출 두자릿수 이상 성장...화학조성배지로 패러다임 전환”

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리