달러 자산의 ‘천연 헤지’ 기능 약화 우려…환헤지 비용도 부담

장기투자 원칙 흔들릴까…환율을 ‘리스크’ 아닌 ‘전략 변수’로 봐야

‘경제프리즘’은 국내외 거시경제 흐름과 금융시장 변화를 다양한 각도에서 짚어보는 전문가 칼럼입니다. 홍춘욱 프리즘투자자문 대표는 풍부한 시장 경험과 데이터 분석을 바탕으로 투자와 정책 이슈를 입체적으로 해석해왔습니다. 이 칼럼에서는 복잡한 경제 현안을 쉽게 풀어내고, 독자들에게 실질적인 통찰과 방향성을 제시하고자 합니다.[편집자주] 서울 서대문구 국민연금공단 서울북부지역본부 종합상당실에서 민원인이 상담을 받고 있다. [사진 연합뉴스] [홍춘욱 프리즘투자자문 대표] 국민연금의 성과가 놀랍다. 2025년 수익률 18.8%를 기록한 데 이어, 2026년 1월 말 기금 적립금 1500조원의 벽을 돌파했다. 지난 10년 동안 가장 수익률이 높은 연금으로 손꼽히는 캐나다 CPPIB(캐나다 연금투자위원회, Canada Pension Plan Investment Board)가 7.7%, 세계 2위의 운용 자산을 자랑하는 노르웨이 GPFG(정부연금기금 글로벌, Government Pension Fund Global)가 15.4% 수익에 그쳤음을 감안할 때 국민연금의 성과는 더욱 돋보이는 것 같다.

그러나 앞으로도 국민연금이 탁월한 성과를 기록할 것인지에 대해 묻는다면, 한 가지 걱정거리를 해결할 필요가 있다고 본다. 그것은 바로 국민연금의 ‘환(換) 전략’ 변경 문제다.

자산 배분의 승리와 ‘환 헤지’ 축소 논란

2025년 국민연금 성과의 주역은 단연 국내 주식이었다. 국내 주식의 수익률은 82.4%로 두 번째인 해외주식의 19.7%를 크게 앞선다. 하지만 국내 주식시장이 부진했던 2024년의 15.0% 수익률, 그리고 2023년의 13.6%는 모두 미국 주식 등 다양한 글로벌 자산에 배분한 덕분이라 생각된다. 그러나 최근 국민연금 환헤지 비율을 15%로 상향 조정한다는 소식은 ‘글로벌 자산 배분’의 효과를 떨어뜨릴 위험을 내포한 것으로 판단된다. 왜냐하면 한국의 투자자 입장에서 달러 자산은 그 자체로 강력한 ‘내재적 헤지(Natural Hedge·별도의 비용 없이 자연스럽게 위험을 상쇄하는 효과)’ 기능을 수행하기 때문이다. 우리 경제에 대한 전망이 악화되며 원화 가치가 하락하면, 반대로 상승한 달러 자산의 가치가 포트폴리오의 가치 하락을 방어하기 때문이다.

달러 등 해외의 안전자산을 항상 보유하고 있다 보면 2008년 같은 위기를 맞을 때에도 안정적인 성과를 기록할 수 있다. 2008년 KOSPI 지수가 40.7% 하락했음에도 국민연금은 0.02%의 수익을 올린 것이 대표적인 사례라 할 수 있다. 더 나아가 비싸진 안전자산을 일정 부분 팔아서 값싸진 국내 위험자산을 살 기회가 되기도 하니 일석삼조나 마찬가지다.

하지만 국민연금의 환헤지 강화 움직임은 이러한 천연의 방어막을 스스로 걷어내는 행위와 다름없다. 28일 서울 여의도 한국거래소에 원/달러 환율 등이 표시돼 있다. [사진 연합뉴스] 보이지 않는 비용…수익률 갉아먹는 환헤지

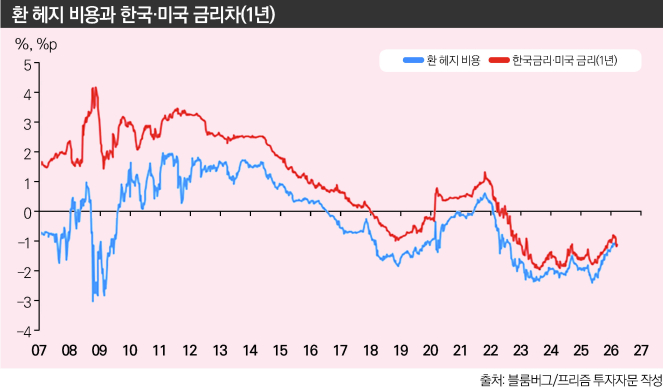

환헤지 비율을 높이는 데 따르는 문제는 이것만이 아니다. 보다 직접적으로 ‘환 헤지 비용(환율 변동 위험을 줄이기 위해 지불하는 비용)’을 지불한다는 점을 간과해서는 안 된다. 현재 우리나라는 미국과의 기준금리 격차가 벌어지며 환헤지 비용이 지속적으로 발생하는 구조이기 때문이다.

4월 17일 기준, 1년 만기 한국 국채 금리가 2.92%이고 미국이 3.67%이기에 한미 금리차는 0.75%포인트에 이른다. 여기에 각종 거래비용까지 감안하면 환헤지에 따르는 손실은 더 커질 수 있다.

국민연금이 고성과를 내고 있음에도 불구하고 한편에서는 보이지 않는 곳에서 천문학적인 헤지 비용이 발생하는 셈이다. 장기 투자자인 연기금이 단기적인 환율 변동성에 매몰되어 구조적인 비용 지출을 감수하는 것이 과연 기금의 장기 수익률에 긍정적일지도 의문이다.

환율 변화는 단순히 제거해야 할 소음이 아니라 안정적인 자산 배분을 위한 핵심 변수로 보는 시각의 전환이 필요한 때로 생각된다. 국민의 노후 자금을 책임지는 핵심 기관의 미래를 바꿀 수 있는 중요한 사안을 너무 단기적인 시각에서 처리하려는 것은 아닌지 한 번 되짚어볼 필요가 있다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![혹시 밥 친구가 필요하세요?... 그렇다면 오늘은 ‘이자반’ [김지혜의 ★튜브]](https://img.edailystarin.co.kr/data/isp/image/2026/04/19/isp20260419000032.400.0.png)

!['2NE1' 맏얻니의 샤넬♥...셀럽의 출국룩 가격은? [얼마예요]](https://image.economist.co.kr/data/ecn/image/2026/04/18/ecn20260418000015.400.0.png)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

"중국판 미토스 반년 내 등장한다" 앤스로픽 CEO의 경고

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[왓IS] 국동호 ‘前여친’ 지목 당사자 등장…“사귄 적도 없어” 학폭 의혹 반박

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

'코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]영업정지 '철퇴'에 3.5조 차환 ‘폭탄’…롯데카드, 조달 어쩌나

성공 투자의 동반자마켓인

마켓인

마켓인

로킷헬스케어, 주주 몰래 핵심 IP 넘겼다...국내선 불가한 나스닥 쪼개기 상장도 논란[only 이데일리]

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리